记者 | 袁颖琪

编辑 | 陈菲遐

猪肉价格跌了,可卖火腿肠的双汇发展(000895.SZ)并没有捞到什么好处。

这家刚刚经历了“父子内斗”的公司上半年营业收入和归母净利润分别下滑4.02%和16.57%,为349亿元和25.37亿元。更糟的是,双汇发展第二季度业绩有加速下滑趋势。

事实上,自去年四季度开始,双汇发展的归母净利润就开始逐月下滑。令人感到奇怪的是,也恰恰是同一时期,国内猪肉价格开始企稳。到了今年第二季度,国内猪肉价格已经大幅回落,可为什么以猪肉为原材料的双汇发展毛利率不增反降?是什么原因导致双汇发展业绩不振?双汇发展何时能迎来转机?

蜜糖变苦果

一直以来,双汇发展在原材料方面有着独特优势——美国进口猪肉。

去年猪肉价格起飞的时候,双汇发展凭借中外进口猪肉差价赚得盆满钵满。但从今年开始,双汇发展的业绩开始承压。2020年三季度时,双汇发展的毛利率为18.66%,而近三个月毛利率分别为16.36%、16.26%和16.23%,短期内毛利率降幅达到2个百分点,直接导致双汇发展净利率从去年三季度的9.94%下降到目前的6.65%。

相比国内猪肉价格,对双汇发展毛利影响更大的其实是中外猪肉进口的差价。

今年以来,中国和美国猪肉价差在收窄。目前,我国22省平均猪肉价格为22.6元/千克,相比年初的48元/千克已经腰斩。而美国猪肉价格却持续飙升,今年年初为50.75美元/英担,6月份已经上升到80.92美元/英担。

享受惯了中外进口猪肉价差带来好处的双汇发展,这次算是尝到了“苦果”。在2020年,国内猪肉价格高涨之时,双汇发展曾通过关联交易囤积了大量生鲜猪肉。2020年中期,双汇发展存货到达历史高点的93.68亿元。双汇发展也表示,中外进口差价收窄使得肉制品吨利下降。

这一举措原本是想规避国内猪肉涨价风险,却不料随后国内猪肉价格快速回落,这些存货也开始了漫漫减值之路。2020年,双汇发展计提资产减值8.38亿元;今年上半年,双汇发展继续对这些生鲜猪肉存货计提减值6.53亿元。截止6月30日,双汇发展存货仍有77.58亿元,而且比上年末增加18.38%。从双汇发展尚存的存货规模来看,未来恐怕仍有减值要计提。

双汇发展“囤积”的存货开始计提减值,已经说明双汇发展囤货囤多了。而且,现在中外猪肉进口差价在缩小,更多的使用国产猪肉,对于提高双汇发展毛利率可能更为有利。但双汇发展并没有这样选择,而是在猪肉价格下跌的时候增加了进口生鲜猪肉的业务量,同时增加了屠宰业务量。

最近几年存货的猛增并不是常规操作。2013年到2018年,双汇发展的存货稳定在30亿元到40亿元之间。但到了2019年和2020年中报时,双汇发展的存货就增加至90亿元左右,几乎是之前存货的两倍。可见,在2013年到2018年间,双汇发展并没有因猪肉价格波动而大量“囤货”。从Wind披露的数据看,双汇发展和关联公司罗特克斯有限公司之间也是从2019年才开始出现大额关联交易。

这种 “反向操作”也引起了投资者关注。在双汇发展近期的投资者交流会上,也有机构投资者对双汇发展二季度进口贸易金额继续增加的情况表示关注。双汇发展对此的回答是:“进口当期结算的是远期的订单。此外,公司进口产品除了猪肉之外,还包括猪副产品、牛肉等产品,都会体现在关联交易金额中,因此二季度金额比一季度有所上升。”

“谜之操作”

看似“谜之操作”的背后,恐怕隐藏了双汇发展及其母公司万洲国际“统筹规划”后的精心算盘,这就不得不提到双汇发展与另一个关联公司——史密斯菲尔德食品公司(下称史密斯菲尔德)的交易。

史密斯菲尔德是双汇发展母公司万洲国际在美国的经营主体,其业务涵盖生猪养殖、生猪屠宰、肉制品和生鲜猪肉的加工和销售等业务。双汇发展从美国的进口猪肉实际上就是来自史密斯菲尔德。从双汇发展的财务报表角度,过去两年和美国关联公司的交易主要体现在双汇发展大幅增加的存货上。但站在万洲国际的角度,这两家公司之间的交易属于内部交易,直到双汇发展将最终产品销往外部第三方,他们之间交易产生的利润才可以落地,否则在合并报表时都需要算作内部交易进行抵消。因此,双汇发展不惜牺牲毛利将进口的生鲜冻肉直接出售,背后原因或许是因为这一举措可以加快内部交易最终落地成为利润的速度。大举采购价格高昂的进口猪肉虽然对双汇发展没有好处,但美国史密斯菲尔德的盈利情况就会好转,进而有利于万洲国际盈利的恢复。

双汇发展和万洲国际今年中报的情况也可以说明。2020年,万洲国际净利润同比下降43%,不及子公司双汇发展。可见,史密斯菲尔德2020年亏损严重。万洲国际表示,史密斯菲尔德受新冠疫情影响,开工率不足。叠加公司本身投入大、费用高、因此盈利大幅下降。今年上半年,万洲国际净利润大幅增长105%。双汇发展的净利润为25.5亿元,万洲国际的净利润为42.1亿元,说明史密斯菲尔德已经恢复了盈利。史密斯菲尔德业绩恢复一方面有内部交易的利润实现,另一方面就是得益于美国猪肉价格上涨。

在这样背景下,双汇发展逆势扩张生鲜冻品业务的规模也就有了合理解释。目前,美国猪肉价格上涨,扩大生鲜业务量可以快速获取巨额利润。美国市场较为成熟,消费量增长不易,反而是中国市场较大。而且,即使美国猪肉价格上涨,中国猪肉价格下跌,但中美猪肉价格之间的差距只是收窄,短期内并不会扭转。因此,即使是从美国进口冻品猪肉直接在中国市场上出售也并非无利可图。但此前让双汇发展获利不菲的中美价差红利,可能会转移到万洲国际的年报中。

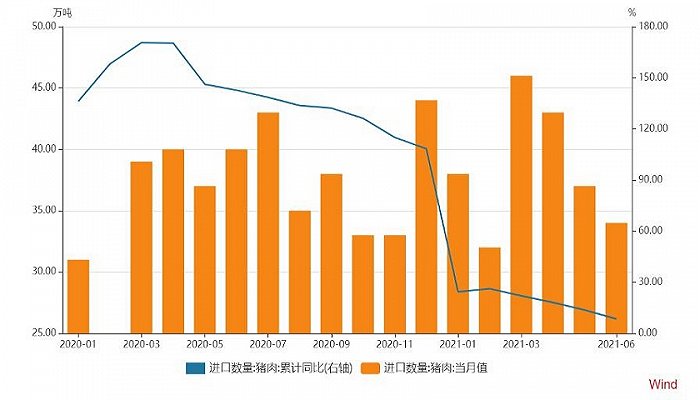

从海关数据来看,我国进口猪肉仍呈增长趋势。去年我国单月进口猪肉的增速在140%左右,今年在高基数的情况下并未出现下滑,而是依然维持20%左右的增速。

图片来源:Wind

图片来源:Wind

双汇发展前景如何?

万洲国际的计划使得双汇发展虽然不至于亏损,但也不是发展的最优路径。双汇发展扩大生鲜业务有两大不利影响。

第一,生鲜业务受周期性影响,这会增加双汇发展业绩波动性。双汇发展一直是作为消费品被市场估值,其市盈率估值中枢在20倍左右。处于上游的牧原股份(44.800, -0.51, -1.13%)(002714.SZ)、温氏股份(12.960, -0.14, -1.07%)(300498.SZ)等的市盈率估值就是受到周期性波动的影响,所以估值中枢只有约10倍左右。如果双汇发展的生鲜业务达到一定规模,该部分业务的估值应该看齐牧原股份或温氏股份等周期股,这样一来,双汇发展整体估值会被拉低。

更糟的是,在目前的周期中,获利的并不是双汇发展。美国通胀看不到结束趋势,因此美国猪肉价格继续攀升将是大概率事件。国内猪肉价格下降趋势也仍在持续中,因此双汇发展恐怕需要熬过猪价低谷。

第二,双汇发展此前发布70亿的定增计划,拟布局上游养殖业务。但目前,牧原股份、温氏股份等在养殖业务领域已经成为龙头企业。双汇发展作为后来者,在养殖领域既无经验又无技术积累,突围难度不小。

大股东对于双汇发展和万洲国际的不同态度恐怕也暗示了他们未来一段时间的前景。

今年以来万洲国际股价较为稳定,今年以来股价涨幅为5.13%。双汇发展的股价却自今年来下跌40%。一般而言,大股东为增加投资者持股信心会用回购等策略稳定股价。但万州国际的股东并没有对双汇发展股价采取措施,而是打算回购万洲国际的股票。

8月16日晚间,万洲国际发布公告称其最高回购19.17亿股股份的方案已获股东大会通过。此前,万洲国际公告,BofA Securities及摩根士丹利将代表本公司提出有条件自愿性现金要约,待条件达成后按每股股份7.80港元的价格回购并注销最多达19.17亿股股份,约占该公司已发行股本的13%,要约价较8月17日市价每股6.65港元溢价约17.29%。